รู้หรือไม่...เกี่ยวกับ ภาษีในประเทศไทย

19 กรกฎาคม 2565 เวลา 18:14 / ผู้เข้าชม : 953 เศรษฐศาสตร์

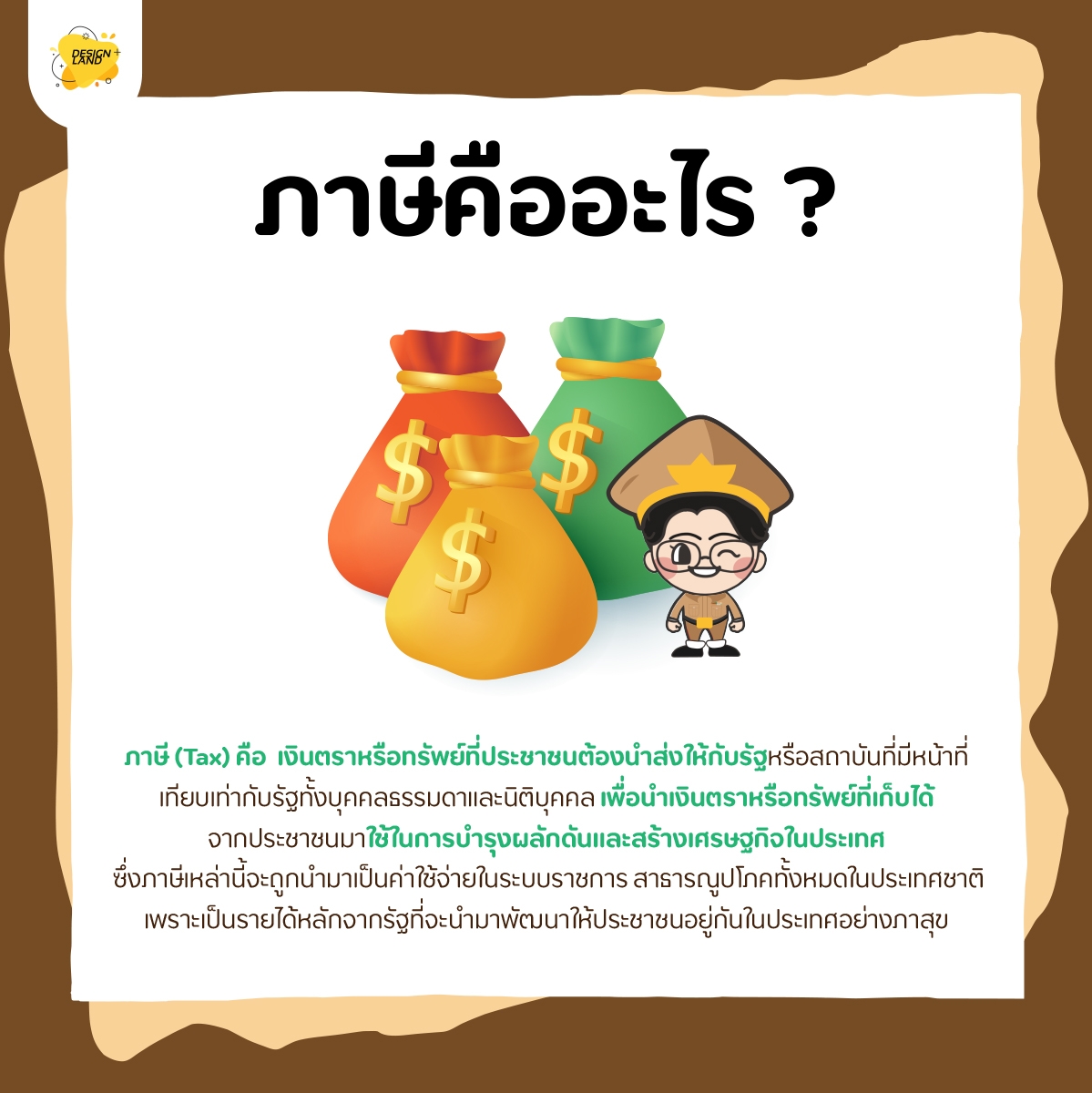

ภาษีคืออะไร

ภาษี(Tax) คือ เงินตราหรือทรัพย์ที่ประชาชนต้องนำส่งให้กับรัฐหรือสถาบันที่มีหน้าที่เทียบเท่ากับรัฐทั้งบุคคลธรรมดาและนิติบุคคล เพื่อนำเงินตราหรือทรัพย์ที่เก็บได้จากประชาชนมาใช้ในการบำรุงผลักดันและสร้างเศรษฐกิจในประเทศ ซึ่งภาษีเหล่านี้จะถูกนำมาเป็นค่าใช้จ่ายในระบบราชการ สาธารณูปโภคทั้งหมดในประเทศชาติเพราะเป็นรายได้หลักจากรัฐที่จะนำมาพัฒนาให้ประชาชนอยู่กันในประเทศอย่างภาสุข

Related content

เนื้อหาที่เกี่ยวข้อง

ภูมิภาคของทวีปเอเชีย

สวัสดีครับ วันนี้น้องดีไซน์ จะพาพี่ๆมารู้จักกับภูมิภาคของทวีปเอเชียกันครับ พร้อมแล้วไปติดตามชมกันได้เลยครับผม

ภูมิภาคของทวีปเอเชีย

สวัสดีครับ วันนี้น้องดีไซน์ จะพาพี่ๆมารู้จักกับภูมิภาคของทวีปเอเชียกันครับ พร้อมแล้วไปติดตามชมกันได้เลยครับผม

ภูมิศาสตร์

มารู้จัก...ทวีปอเมริกาใต้ กันเถอะ

สวัสดีครับ วันนี้น้องดีไซน์พาพี่ๆมาทำความรู้จักกับ "ทวีปอเมริกาใต้" กันครับว่ามีอะไรน่าสใจบ้าง พร้อมแล้วไปรับชมได้เลยครับ

มารู้จัก...ทวีปอเมริกาใต้ กันเถอะ

สวัสดีครับ วันนี้น้องดีไซน์พาพี่ๆมาทำความรู้จักกับ "ทวีปอเมริกาใต้" กันครับว่ามีอะไรน่าสใจบ้าง พร้อมแล้วไปรับชมได้เลยครับ

ภูมิศาสตร์

รู้ไหม เอเชีย มีกี่ประเทศ

ทวีปเอเชีย (Asia) ทวีปเอเชีย เป็น ทวีปที่มีประชาการหนาแน่นที่สุดในโลก โดยมีประชาการอาศัยอยู่กว่า 4.5 พันล้านคน และมีความหนาแน่ของประชากรอยู่ที่ 100 คนต่อตารางกิโลเมตร

รู้ไหม เอเชีย มีกี่ประเทศ

ทวีปเอเชีย (Asia) ทวีปเอเชีย เป็น ทวีปที่มีประชาการหนาแน่นที่สุดในโลก โดยมีประชาการอาศัยอยู่กว่า 4.5 พันล้านคน และมีความหนาแน่ของประชากรอยู่ที่ 100 คนต่อตารางกิโลเมตร

ภูมิศาสตร์

รู้ไหม ออสเตรเลีย มีกี่ประเทศ

ทวีปออสเตรเลีย (Australia)

ทวีปออสเตรเลีย เป็นทวีปทีมี #ประชากรมากเป็นอันดับที่หกของโลก โดยมีประชากรอยู่ประมาณ 38 ล้านคน และมีความหนาแน่ของประชากรอยู่ที่ 4.2 คนต่อตารางกิโลเมตรx

รู้ไหม ออสเตรเลีย มีกี่ประเทศ

ทวีปออสเตรเลีย (Australia)

ทวีปออสเตรเลีย เป็นทวีปทีมี #ประชากรมากเป็นอันดับที่หกของโลก โดยมีประชากรอยู่ประมาณ 38 ล้านคน และมีความหนาแน่ของประชากรอยู่ที่ 4.2 คนต่อตารางกิโลเมตรx

ภูมิศาสตร์

แนะนำวัฒนธรรมไทยและภูมิปัญญาไทย

เข้าสู่เดือนของวันภาษาไทยแล้ว น้องดีไซน์อยากแนะนำให้พี่ๆเพื่อนศึกษาเกี่ยวกับวัฒนธรรมไทบและภูมิปัญญาไทยที่มีทั้งเอกลักษณ์และความน่าสนใจอีกมากมาย น้องดีไซน์จะพาชมผลงานที่โดดเด่นในแต่ละด้านกันนะครับ

แนะนำวัฒนธรรมไทยและภูมิปัญญาไทย

เข้าสู่เดือนของวันภาษาไทยแล้ว น้องดีไซน์อยากแนะนำให้พี่ๆเพื่อนศึกษาเกี่ยวกับวัฒนธรรมไทบและภูมิปัญญาไทยที่มีทั้งเอกลักษณ์และความน่าสนใจอีกมากมาย น้องดีไซน์จะพาชมผลงานที่โดดเด่นในแต่ละด้านกันนะครับ

ประวัติศาสตร์ , หน้าที่พลเมือง วัฒนธรรม และการดำเนินชีวิตในสังคม

มารู้จัก...แหล่งมรดกโลกในทวีปเอเชียกันเถอะ...

สวัสดีครับ วันนี้น้องดีไซน์พาพี่ๆวันนี้น้องดีไซน์จะพาพี่ๆมารู้จักแหล่งมรดกโลกที่อยู่ในทวีปเอเชียกันครับว่ามีที่ไหนน่าสนใจกันบ้าง พร้อมแล้วไปรับชมได้เลยครับ...

มารู้จัก...แหล่งมรดกโลกในทวีปเอเชียกันเถอะ...

สวัสดีครับ วันนี้น้องดีไซน์พาพี่ๆวันนี้น้องดีไซน์จะพาพี่ๆมารู้จักแหล่งมรดกโลกที่อยู่ในทวีปเอเชียกันครับว่ามีที่ไหนน่าสนใจกันบ้าง พร้อมแล้วไปรับชมได้เลยครับ...

ภูมิศาสตร์

สัตว์ประจำชาติของแต่ละประเทศ

วันนี้ น้องดีไซน์ จะพา เพื่อนๆ พี่ๆ มารู้จัก สัตว์ประจำชาติของแต่ละประเทศ น้องดีไซน์อาสาหาคำตอบ รู้หรือไม่ สัตว์ประจำชาติถือเป็นสัญลักษณ์ และตัวแทนทางวัฒนธรรมของแต่ละประเทศนั้นๆ หรือถิ่นกำเนิดของประเทศนั้นเลย อย่างเช่น ถ้าเวลาที่เรานึกประเทศออสเตรเลีย สิ่งแรกที่นึกเห็นคือ จิงโจ้ หรือเวลานึกประเทศหรัฐอเมริกา เหมือนได้เห็น อินทรีหัวขาว เป็นต้น แล้วเพื่อนๆล่ะ เคยสงสัยหรือไม่ว่า สัตว์ประจำชาติของประเทศอื่นๆ ของสัตว์ประจำชาติในแต่ละประเทศ มาดูกันว่าจะมีอะไรบ้าง

สัตว์ประจำชาติของแต่ละประเทศ

วันนี้ น้องดีไซน์ จะพา เพื่อนๆ พี่ๆ มารู้จัก สัตว์ประจำชาติของแต่ละประเทศ น้องดีไซน์อาสาหาคำตอบ รู้หรือไม่ สัตว์ประจำชาติถือเป็นสัญลักษณ์ และตัวแทนทางวัฒนธรรมของแต่ละประเทศนั้นๆ หรือถิ่นกำเนิดของประเทศนั้นเลย อย่างเช่น ถ้าเวลาที่เรานึกประเทศออสเตรเลีย สิ่งแรกที่นึกเห็นคือ จิงโจ้ หรือเวลานึกประเทศหรัฐอเมริกา เหมือนได้เห็น อินทรีหัวขาว เป็นต้น แล้วเพื่อนๆล่ะ เคยสงสัยหรือไม่ว่า สัตว์ประจำชาติของประเทศอื่นๆ ของสัตว์ประจำชาติในแต่ละประเทศ มาดูกันว่าจะมีอะไรบ้าง

ความรู้เพิ่มเติมน่าสนใจ

Copyrighted 2021. designlandclub. All Rights Reserved.

@ ART AD. DESIGN. 2021

@ ART AD. DESIGN. 2021